考经分享

考经分享

发布时间:2019-06-05

发布时间:2019-06-05

*ACCA学习帮原创版权所有,未经授权不得抄袭,侵权必究!

在学习PM科目的目标成本法之前,我们需要了解一下这种方法的理念和意义,它是为了帮助企业的管理者更好的做成本控制,并且以顾客能够接受的价格,提供更好的商品和服务,颠覆了传统的加成定价法。

百度网盘下载,自提,戳:ACCA资料【新手指南】+内部讲义+解析音频

那么这种方法到底是如何操作的呢?目标成本法是一个市场导向的成本方法。

它认为如果一家企业只是把自己关在屋子里,闭门造车,然后在发生的成本上加上一个自己想要的利润,就想产品被顾客很好的接受,在激烈的市场竞争中,这是很难的。

企业不能只是被动的希望顾客提出他们的需求,而是要科学的预测顾客的需要,并进行充分的市场调研。

不像传统方法那样,成本加上期望的利润就计算出销售价格(如下图1),目标成本法先通过充分的市场调研确定销售价格和销售量,然后减去期望实现的利润,最终得到目标成本(如下图2)。

接着拿现时成本对比目标成本,若现时成本比目标成本高的话,就会出现成本鸿沟cost gap。

综上所述,可以用两个公式来表示:

Target cost=Selling price-desired profit margin

Cost gap=Estimated cost-Target cost

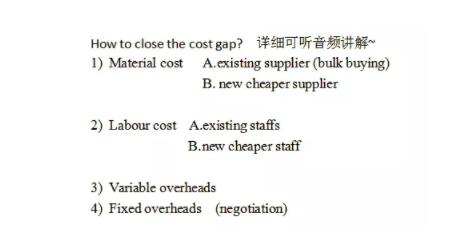

当出现成本鸿沟时,企业就需要寻找方法去缩小这个鸿沟了。那么会有哪些方法呢?

补充:

1)Improve productivity(Automation)

2)Eliminate non-value added activities(cost value,market value,use value,esteem value)

3)Simply the design without influence quality

复制本文链接

复制本文链接 模拟题库

模拟题库

154

154

>

>