新闻资讯

新闻资讯

发布时间:2016-11-24

发布时间:2016-11-24

2015年起,ACCA与KPMG合作进行了一项全球性的企业管理会计调研,考察了CFO们如何从人员、流程与技术三个方面,进行企业绩效管理(EPM),并为企业提出建议。最近,系列报告的最后一篇新鲜“出炉”。本文为您梳理第二份报告的要点,报告下载:[点击此处下载]。

关于本研究

• ACCA与KPMG联合研究的第二份成果。

• 旨在评估财务部门的企业绩效管理(EPM)能力如何为CFO提供合适的人才、流程和技术,从而实现有效且高效的绩效报告。

• 代表50多个国家中逾1,100位财务专业人士的观点。

引言

随着内外部数据量的急剧膨胀,加之业务部门对更多信息的持续需求,企业的确需要拨出时间认真思考:自身真正需要何种信息来实现战略目标,以及如何以有效且高效的方式来实现。而实现数据供需平衡则是成功制作绩效报告的关键所在。

领先企业正在制定框架,将战略目标、针对该目标的绩效衡量,以及运营决策这三者无缝连接起来,确保企业透过繁杂的数据,认清市场并生成所需信息,从而租出更完善的决策。

不幸的是,太多企业仍为大量的绩效报告所累。这些报告往往指标过多(往往还会相互冲突)、洞见太少,因而导致企业无法清晰地分析以往绩效和预期绩效,更难以做出上佳决策。

内容摘要

出色的绩效报告应当帮助企业将运营活动和决策与实现自身战略结合在一起,通过为企业输送必不可少的信息,以便其做出更加确信、更加有效的决策,将注意力聚焦于管理真正重要的活动,提供覆盖全企业、有关真实绩效的一致观点。

研究发现:目前的绩效报告流程仍存在缺陷,很多企业依旧使用着无助于提升决策速度与质量的无效“信息”,不但失去了价值创造机遇,而且对新出现的威胁也反应迟缓。

研究认为:企业需要关注以下三个关键领域,由此提高目前的绩效报告能力,并提供企业能够提升价值的信息。

1.打造合适的数据和治理基础

• 收集对企业真正重要的数据——哪些数据能够为一套完整的关键绩效指标提供支持?

• 确保数据质量——它是绩效报告能力建设的基石

• 通过稳健的治理结构来支持数据,持续确保数据的完整性。

避免绩效报告水平起伏不定

Nick Whitfeld | Director,KPMGBusinessIntelligence

即便是最成功的企业,也在努力获取决策所需的基本信息。

以我日常了解到的情况,即使是英国最富声誉的一些企业,以及那些斥巨资打造财务团队和投资技术的机构,往往也无法提供准确的销售或库存报告。就连“利润”或“开支”等最基本的指标,企业都未能作出统一定义。

当然,问题远不止这些。企业还需要考虑数据的存储位置。调查发现,很少有企业将数据存储在单一源系统上,或由唯一团队所掌控。由于诸多部门都会使用数据,并且信息需求各异,企业决不能只是告诉员工“业务团队对数据负责”。如果制度设置过于模糊,就会导致无人为数据负责的局面。

因此我认为,解决方案应着眼于打造覆盖整个企业、统一的信息与数据治理框架。而通用信息标准也有助促进统一的数据管理和报告方式。这不仅会为企业带来稳定性,帮助他们应对不断变化的环境,还能持续地生成值得信赖的洞见,推动正确决策。

为此,企业必须着力解决以下三个问题:

1、使用的绩效指标是否与企业战略一致?

2、支持绩效指标的数据是否一致?

3、企业是否持续进行数据管理?

企业或许已制定统一的关键绩效指标,但如果没有正确的焦点,使用者可能会对绩效形成错误的认识。

显而易见,使用更好的数据来源、特别是外部数据来源,将会产生诸多益处。但是,由于内外部数据集的结构不同,企业很难整合这类数据:超过三分之一的受访者表示,这是他们有效且高效使用外部数据面临的最大障碍。

近40%的受访者认为,决策的基础仍是“直觉”。

衡量重要因素

Anthony Bailey | Senior Manager,KPMG FinancialManagement

很多企业不明白推动其绩效的真正因素。缺乏了这一关键信息,他们就无法为战略决策提供支持。

我发现,全球一些最富进取精神的财务部门往往会基于外部市场来衡量自身绩效。他们认为,成功的标志不只是内部绩效指标较去年有所改善,而必须结合外部因素来加以分析——如市场增长和竞争对手的成绩等,不一而足。

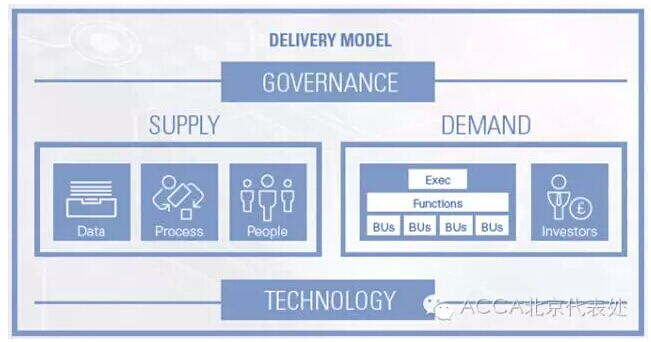

2.构建合理交付模式以取得成功

• 绩效信息应当一致、可控、及时、相关且完整,同时信息的取得方式应当具有成本效益。

• 财务职能的结构,及其交付绩效报告的效率和效力,将决定绩效报告体系的成败。

保留下来的财务部门如果对外包生成的数字或共享服务中心(SSC)或卓越中心(CoE)缺乏信心,那么很可能重新计算和处理数据。这种低效会导致财务部门结构不合理,无法有效交付绩效报告。

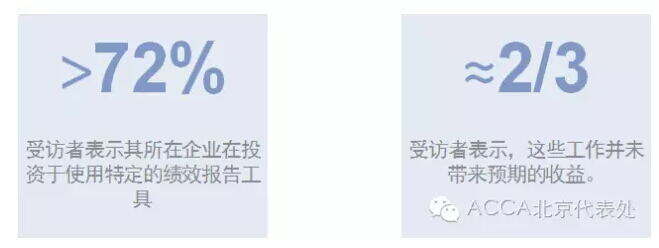

超过半数的调查受访者都表示,企业在财务部门以外存在着一定程度的重复报告情况。

越来越多的企业或许已将交易型财务活动进行外包,但我们的调查发现,企业外包绩效报告的情形仍非常少见。只有4%的受访者表示他们在使用外包服务提供商。

财务部门已可停止担忧,放心地将绩效报告加以外包

John O’Mahony | Head of Enterprise PerformanceManagement,KPMG in theUK

调查表明,财务专业人员清楚地知道,外包不仅有助成本控制,还能提供外部视角和洞见。

当然,财务团队外包绩效报告和数据分析工作的程度仍应当仔细斟酌。原始数据生成的集中化、数据分析能力和外部对标都是潜在的外包领域。我认为,对这些外包报告的解读和使用仍有必要划定在企业内部。毕竟,最了解推动企业整体绩效和本地绩效因素的应当是财务团队,而非第三方。

3.赋权财务专业人员,促使其与业务部门有效协作

• 绩效报告的最终目的在于,加快业务部门的决策速度并提高其决策质量,从而建立可持续的竞争优势。

• 企业绩效实现提升,有赖于财务专业人员的技能和行为,及其所得到的支持。

财务部门必须向前迈进,成为业务部门的合作伙伴

Gavin Donaldson | Partner,KPMGFinancialManagement

财务团队必须确保其全面参与业务决策,由此提高自身能力。同样,企业也需要更多地了解财务部门的能力,以及他们如何为业务决策提供深入的洞见与建议。因此,双方协作能够提高财务部门的威信,同时也是企业决策方式的重大变革。

长期以来,ACCA一直都在说明财务部门所面临的挑战——如战略愿景、与利益相关方沟通、商业智慧和数据分析能力等。不仅如此,为了继续履行绩效报告职责,财务人员必须展现实力,并有信心与业务部门合作解读数据,从而推动更有效的决策。

在赋权财务人员、促使其与业务部门有效协作的努力方面,对业务缺乏了解是最根本的问题所在,这也是财务部门某种程度上仍被视为“数据守护者”的另一项原因。

复制本文链接

复制本文链接 模拟题库

模拟题库

63

63

.jpg)

.jpg)

.jpg)

.jpg)