ACCA知识微课堂

ACCA知识微课堂

发布时间:2019-10-29

发布时间:2019-10-29

「ACCA微课堂」又和大家见面啦。我们今天讨论一下由defendent被告举证的几种情况,以及大家以后走上职场会出现的过失行为需付的责任。(独家「ACCA NOTES F1-P5」免费下载》》点击免费领取。)

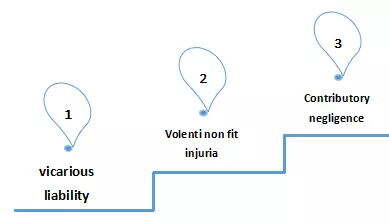

Topic 1

Defences to negligence

被告的抗辩事由

此时,侵权责任已经形成,只是给被告一个辩解的机会。

1 vicarious liability取代责任。

如果被告是一名雇员,当他发生侵权责任的时候又在为雇主工作,那么雇员可以避免承担侵权责任,由雇主取代他承担责任。也就是说雇员的责任,雇主承担。

举个栗子:

♬公交车司机超车过程中,把行人撞

♬公交车司机超车过程中,把行人撞

♬公交车司机绕道接朋友,偏离工作路线上撞到人

2.Volenti non fit injuria同意不生违反。

指的是自愿承担风险,只要被告可以证明受害者是自愿承担风险的,那么被告不需要承担责任

举个栗子:

♬澳门塔蹦极/拳击比赛/赛车等特殊性质

♬澳门塔蹦极/拳击比赛/赛车等特殊性质

3.Contributory negligence共同过失。

指共同承担侵权后果,根据责任大小承担。这里是原被告都有错误。

如果原告对于自己的伤害也有贡献,那么法庭会减少配害人索要赔付的损失。不会avoid会reducce,一般会打折扣,会赔付原有金额的10%-75%,但是也有是由一块钱都不赔,这里有个小考点,就是降低到100%,一块钱都不配。但是这里的主要考点还是要同学区分自愿承担风险,新行为的介入以及与有过失。

Topic 2

Professional negligence

职业疏忽

前一阵一起案件,BW起诉普华违背了professional competence and due care,后来双方和解普华把责任推给了实习生。那么将来你们如果要去事务所的话,审计出现失误,要不要承担责任,这些都在F4能找出答案。

根据邻人原则,审计师一般而言只对其审计客户的股东负有责任,不对潜在基于审计师给出的意见购买股票的散户负有责任。

但是,因为审计师,会计师所在行业特殊,其本身也具有很高的技术标准和职业道德,因此除了一般规则,我们继续引入例外规则。

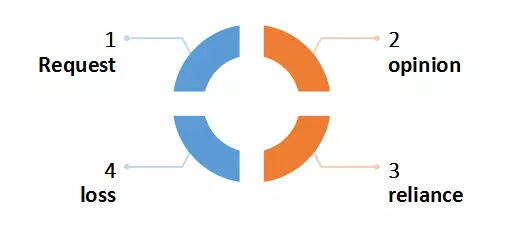

此时,证明你是否对于你的过失行为负有责任,我们需要证明duty of care注意义务的存在:

Request:客户需要从会计师或者审计师那里获得专业性的意见。

Opinion:会计师或者审计师以他的专业素养给了意见

Relianc:客户依赖于此意见。

Loss:根据这个意见,客户承担了很大的损失。

四个条件缺一不可。必须同时具备,会计师或者审计师的委托关系才会成立。

未完,敬请期待下一堂课~

▎本文由高顿财经F4教研组友情赞助提供,中国ACCA考试网独家授权发布。未经允许,不得转载或引用。欢迎订阅微信公众号“ACCA学帮”(accaxxb),众多知名ACCA大牛汇聚,给你满满的ACCA学习干货。

复制本文链接

复制本文链接 模拟题库

模拟题库

184

184

>

>